手机看新闻

手机看新闻 分享到人人

分享到人人

|

|

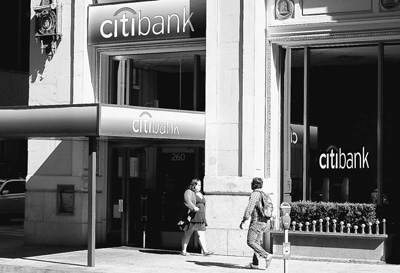

7月14日,花旗银行与美国政府达成和解协议,同意支付70亿美元的“天价罚单”,以了结美国司法部对其在金融危机前夕包装、销售和发行不良抵押贷款债券的调查指控。美国司法部表示,华尔街金融机构打包销售的这些高风险的抵押贷款证券是导致金融危机的重要原因之一。图为旧金山一家花旗银行外景。 |

核心阅读

今年7月21日是美国《多德―弗兰克华尔街改革与消费者保护法案》(简称《多德―弗兰克法案》)签署四周年纪念日。这项被美国总统奥巴马称为“重写华尔街行为规则”的金融监管改革法案,自诞生起就争执不断。

伴随着政党纷争和华尔街游说集团的抵制,诸多最终规则的出台多有推迟。美国专家接受本报记者采访时表示,法案所要求的大约400项监管规则,迄今落实了大约200项。

设三道防线,着眼破解“大而不能倒”难题

《多德―弗兰克法案》,经由美国国会通过后,美国总统奥巴马于2010年7月21日签署,正式成为法律。该法案被认为是20世纪30年代“大萧条”以来美国最为全面的金融监管改革。

2008年金融危机爆发前,美国大型金融机构过度冒险,出问题后引发金融恐慌和经济衰退,同时,逼迫政府出手救助。为此,《多德―弗兰克法案》着眼于强化对具有系统重要性的大型金融机构的监管。目的在于,通过限制金融机构的冒险行为、改善金融体系问责制和透明度,以促进美国金融稳定、破解“大而不能倒”问题、保护纳税人和消费者利益。

就其核心来看,法案是要建立三道金融稳定防线。第一道是,加强监管,限制大银行冒险,从而降低危机发生的可能性,为此,引入“沃尔克规则”,限制大银行从事可能突然招致巨额损失的冒险性自营交易,同时,美联储对具有系统重要性的银行和非银行金融机构定期进行压力测试,建立早期风险预警体系。第二道防线是,提高金融机构资本金和流动资金标准,如果出现问题,使它们更可能生存下去。第三,要求大的金融机构订立“生前遗嘱”, 授予联邦储蓄保险公司破产清算权限,一旦超大金融机构经营失败时,对其采取安全有序的破产程序,避免将更广泛的金融与经济体系拖下水。

法案内容还包括,扩充和改革现有的监管体系,在联邦层面,增设金融稳定监管委员会、消费者金融保护局等机构来强化联邦层级的监管。此外,法案对之前缺乏监管的证券化及场外衍生品市场进行规范和约束。

取得了一些成功,但也有不小的失误

《多德―弗兰克法案》生效四年来,效果如何呢?7月21日,美国财政部长雅各布・卢发表声明,历数金融监管改革取得的六大成就,包括,有史以来第一次设立消费者金融保护局作为联邦机构,致力于使金融服务和产品更好地为美国人服务;设立金融稳定监管委员会,评估和缓解金融稳定风险,提升市场纪律;敲定“沃尔克规则”;对最大的一些金融机构进行年度压力测试,它们必须保持更高的资本金,“生前遗嘱”也在制定中,以明确它们一旦经营失败如何被处置;监管者被赋予了接管经营失败金融机构的权力;把场外金融衍生品市场纳入监管,场外衍生品通过受监管的交易所和中央清算中心进行交易和清算。

卢说,执行华尔街监管改革,需要耗费时间,但“可以肯定的是,这些来之不易的改革,使金融体系变得更加安全,更为强健”。

的确,这些改革来得并不容易。一定程度上,华尔街大银行改变了行为方式。美国《华尔街日报》日前报道称,适应新的监管规则要求,美国银行、花旗银行、高盛、摩根大通和摩根士丹利这些大银行,纷纷剥离非核心业务,或增加资本金储备,从根本上重塑自己。

美国智库卡托研究所金融监管研究主任马克・卡拉布里亚接受本报记者采访时说,法案所要求的400来项监管措施,大概只有一半得到了执行。因此,从某些角度衡量,法案只实施了一半。

布鲁金斯学会高级研究员马丁・贝利对《多德―弗兰克法案》做了较为中肯的评价。他告诉本报记者,法案的许多核心条款得以实施并起到了很好的作用。比如,更高的资本充足性和流动资金标准,使美国金融体系更加稳健。美国金融监管机构取得了一些新的显著的成功,但也有不小的失误,比如,“沃尔克规则”的出台为例,美国各监管机构在制定最终规则时“互掐”,导致规则延迟数年才得以出台,而且相关条款过于复杂,实施起来有困难。

能否防范危机重演,有待时间检验

得益于民主党当时掌控国会参众两院,并借助金融危机爆发后华尔街为千夫所指的舆论优势,《多德―弗兰克法案》得以通过。要是放在2010年底中期选举以来参议院和众议院由民主党和共和党分治的格局下,这一法案恐无通过的可能。

实际上,《多德―弗兰克法案》自诞生起,就成为美国朝野纷争和代表金融产业的华尔街与代表一般公众利益的所谓“主街”之间角力的焦点。

华尔街的说客们,千方百计要冲淡和削弱这一法案。共和党阵营一直寻求废除该法案。2012年共和党总统候选人罗姆尼将此作为政纲之一。

另一方面,彭博社7月20日的社评指出,法案生效四年后,民调显示,大部分美国人仍认为,做得还不够,不足于防止2008年金融危机重演。法案一些支持者,包括美联储达拉斯分行行长理查德・费雪主张对超大银行进行拆分,方能解决“大而不能倒”问题。

对法案争执的更大背景在于,美国各界对金融危机起因的认识和未来政策方向上存在显著分歧。将金融危机归咎于监管松懈者,自然主张加强监管。其他人认为,危机起源于美国货币政策和住房政策的失误,因而,他们认为《多德―弗兰克法案》是错误的药方。来自一向倡导“小政府、自由市场”的卡托研究所的卡拉布里亚,是后一种观点的代表。“总体而言,我不认为法案能解决导致金融危机的问题,它不可能防止未来危机重演。一些有关货币政策和住房政策的根本问题仍未解决,美国还有许多工作要做。”卡拉布里亚对加强金融监管的有效性持怀疑态度。“监管者以前就拥有充分的权力,只不过他们没有使用这些权力。”因此,监管并不能防范金融危机。

还有反对者担忧,美国广大中小银行,比如社区银行,可能成为法案的无辜受害者,增加资本金等监管要求带来的额外负担,可能使小银行“太小而无法生存”。

贝利表示,《多德―弗兰克法案》并不完美,需要被改进,这么大的一个法案,是在时间仓促的情况下制定的,其中一些条款有损经济增长,同时对金融稳定没有帮助。不过,他表示,这么大一部法律,总会有一些失误,“现实是,法案将存在下去,反对者与其想废除它,不如想想如何改进,以提高其有效性。”贝利说,金融监管改革,关键是要取得正确的平衡,既改进监管,促进金融稳定,又确保金融体系能够服务于经济和创造就业。

美国伟凯律师事务所合伙人邹谊君对本报记者表示,针对危机所暴露的问题,总体上,美国监管机构加强了监管,也加大对洗钱、海外逃税等的检查和打击力度。这些“亡羊补牢”的措施,一定程度上将发挥作用,但能否防范危机重演,则有待时间检验。

(本报华盛顿7月27日电)

《 人民日报 》( 2014年07月28日 22 版)

恭喜你,发表成功!

恭喜你,发表成功!

!

!